-

大单品依赖症难消,销售用度率近4成的长风药业递表港交所

发布日期:2025-07-22 09:11 点击次数:89在两度冲刺科创板上市未果后,长风药业股份有限公司(下称“长风药业”)转战港股成本商场之路,走得也并不顺利。

据港交所官网最新贵寓,长风药业日前再度递交港股上市苦求。长风药业曾于2024年11月28日递交港股招股书,但在本年5月28日历满失效,距离这次递表尚不足半月。长风药业如斯急迫地递表,粗略与其一系列对赌左券联系。

此外,长风药业的营收基本上来忻悦单品CF017(即休养支气管哮喘的吸入用布地奈德混悬液),且其主营产物均为仿制药。

关于长风药业而言,在依托CF017成本上风成为集采“运道儿”但两度折戟科创板后,还需医好“单品依赖症”、客户会聚度较高和研发走低销售用度上行等一系列旧病。

一波又起的IPO之路

长风药业创立于2007年,前身为江阴长风医药科技有限公司。2013年,苏州长风药业开导,在好意思籍实控东说念主梁文青、李励主导下,长风药业以苏州市为大本营和主要分娩基地开动步入发展快车说念。

转化发生在2021年。昔日5月,长风药业旗下首个交易化产物CF017获取“准生证”。仅在一个月后,长风药业连同其他3家仿制药企在2021年第五批集采中挤掉原研厂商阿斯利康,以3.19元/支的价钱入围,顺利收尾了交易化。

长风药业无疑是集采的“运道儿”。公开数据袒露,2021年至2022年,CF017为长风药业孝顺的营业收入由2983万元快速增长到3.36亿元,其中集采收入隔离为2822万元及2.69亿元。

不外,偏低的集采中标价加上产量尚难表示限制效应,长风药业立时堕入亏欠泥潭,2021年至2022年隔离亏欠1.32亿元、4940万元。直到2023年,长风药业才收尾扭亏为盈3173万元。

《财中社》梳剪发现,长风药业冲击IPO之路也可谓一波又起。早在2021年2月,长风药业便在莫得一款药品上市的情况下递交科创板IPO苦求,但仅在2个月后便撤退了联系苦求材料。

尔后,除CF017外,长风药业旗下CF036(吸入用硫酸沙丁胺醇溶液)和CF018(氮䓬斯汀氟替卡松鼻喷雾剂)接踵于2021年和2022年获批上市。在三款仿制药加合手下,长风药业于2023年6月卷土重来,再度向科创板发起冲击,流程一年的问询复兴后,科创板上市之旅再度以失败告终。

长风药业合手续亏欠、产物研发不足预期等成为监管层眷注的焦点问题。此外,公司存在大额学术实验用度、亏欠仍进行无数股权激勉、收入严重依赖单一产物、有机构突击入股等情况,也成为长风药业科创板上市规划“溃败”的要紧身分。

此路欠亨,只可另寻他路。2024年11月,长风药业递交港股招股书,在科创板上市失利短短5个月后就快速转向港股。这也袒显露长风药业关于上市融资需求之进攻,而这可能与其在融资时签署的一系列对赌左券联系。

而在启动上市规划之前,长风药业曾完成多轮融资。据了解,自2010年12月至2020年6月,长风药业在10年间完成了A轮至F轮共8轮融资,累计召募资金14.12亿元。时辰,长风药业曾与多位投资东说念主坚贞对赌左券,缓解对赌压力或是长风药业执着上市的另一大原因。

大单品CF017份额着落

2021年至2024年,收成于CF017销售快速放量,长风药业功绩一起狂飙,几度更新后的招股书也增色不少。

把柄弗若斯特沙利文贵寓,2024年,CF017销量达到2.095亿剂,占昔日中国布地奈德吸入药物商场的份额约16%。2022年至2024年,CF017助力长风药业收入由3.49亿元快速增长至6.08亿元,年复合增长率为31.9%。

值得重视的是,尽管长风药业近三年来(2022年至2024年)的营业收入增长昭彰,但营收增速开动大幅放缓,隔离为731.53%、59.38%、9.23%。

在此布景下,长风药业功绩推崇严重依赖单一产物所带来的潜在风险也愈加突显。“于往绩纪录时辰,咱们的绝大部分收益来自销售CF017,占咱们2022年、2023年及2024年总收益的96.2%、98.4%及94.5%。”长风药业在招股书中直言。

另一方面,跟着新的竞争者不断涌入,长风药业中枢单品CF017濒临的竞争压力也在合手续攀升。2024年,南京力成、河北创健药业、浙江福瑞喜药业三家企业顺利获取联系产物批文,进一步加重了吸入用布地奈德混悬液商场的竞争态势。受此影响,长风药业CF017商场份额已由2023年的约20%着落至2024年的约16%。

在商场份额着落的同期,CF017还濒临着销售单价下行和销量增速放缓的艰巨。把柄招股书贵寓,2022年至2024年,CF017的单价隔离为2.78元、2.76元、2.74元,呈一起下行之势;销售收入隔离为1.21亿元、1.98亿元和2.09亿元,对应增速已由63.97%大幅下滑至5.66%。

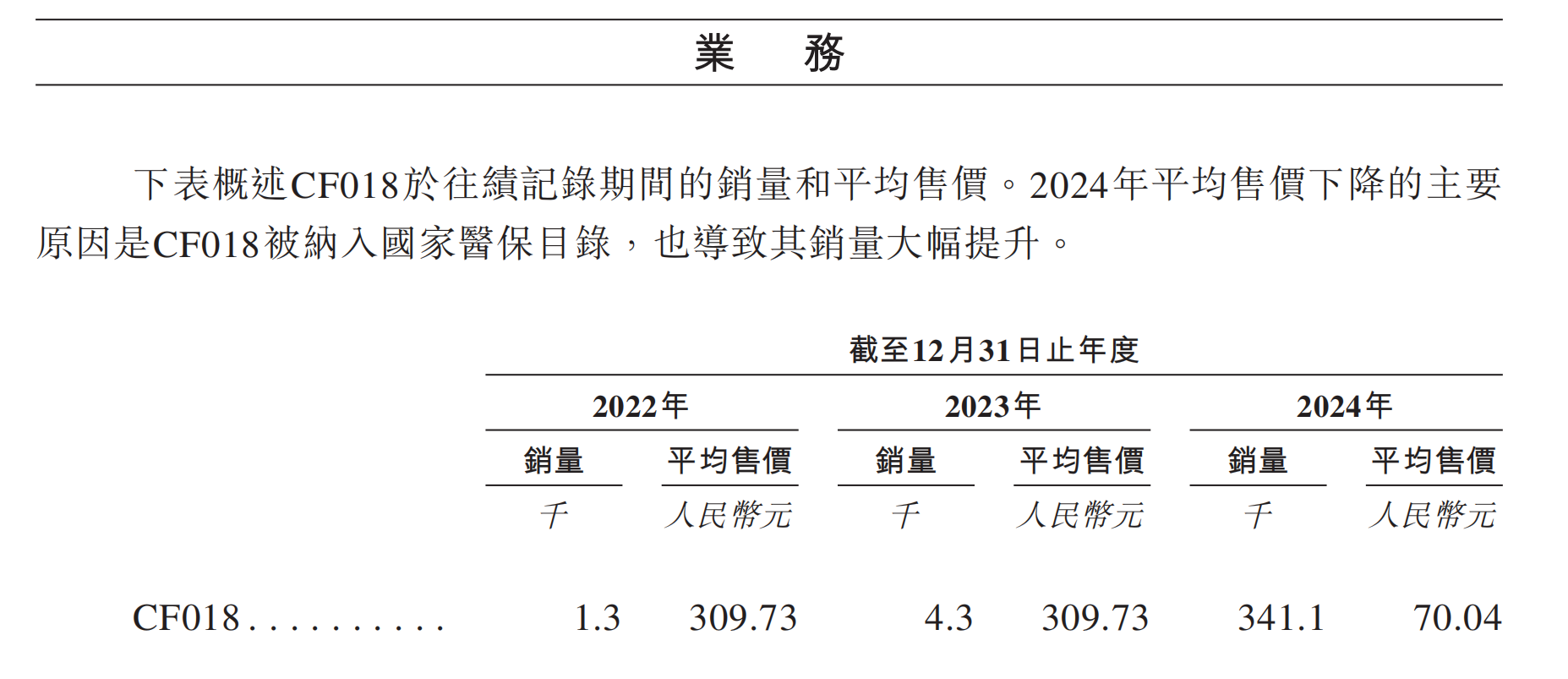

“单腿走路”的长风药业亟须栽植第二增长弧线。从产物线组成来看,CF018当担此重担,但当今推崇难言乐不雅。2023年12月,CF018被纳入国度医保目次,产生的销售收益大幅加多,从2023年的130万元增长至2024年的2389万元,但占同期总营收的比例仅隔离为0.2%和3.9%。

在2024年纳入国度医保目次后,CF018开动以价换量,销量从2022年的1300剂快速增长到2024年的34.11万剂,但平均售价大幅着落,从2022年的309.73元降至2024年的70.04元,毛利率则由33.7%降至6.5%。

在后续放量产物储备方面,用于休养支气管哮喘的CF036早在2021年10月就已获取国度药监局批准,但由于未被纳入会聚采购目次,销量及占比留步不前,交易化远景还有待进一步挖掘。据先容,自2025年2月起,CF036已告捷获江苏定约列入会聚采购目次。

更难言乐不雅的是,长风药业旗下相似用于休养支气管哮喘的CF038(硫酸特布他林雾化溶液)于今尚难收尾交易化。据了解,在中国商场,硫酸特布他林雾化溶液商场当今有20多种已上市产物,其中有五种产物已被纳入会聚采购目次,而CF038并不在此列。

“中国硫酸特布他林雾化溶液商场竞争强烈,咱们不瞎想积极寻求CF038的交易化契机。相背,咱们将主要期骗交叉销售契机以及与CF017的聚拢疗法来交易化CF038。举例,关于CF017的部分经销商,咱们也会在其经销左券中设定CF038的销售见解。”长风药业在招股书中暗示。

销售数据袒露,2024年,CF038及CF036的销量隔离为27万剂及20.52万剂。

“病院打听”支拨一年近2400万元

长风药业另一大饱受诟病的问题在于研发用度率合手续下滑,而销售用度率居高不下。《财中社》发现,2022年至2024年,长风药业的研发用度隔离为1.07亿元、1.33亿元、1.22亿元,2024年研发干涉呈萎缩态势。同期,公司研发用度率也合手续下滑,隔离为30.66%、23.92%、20.07%。

长风药业讲明称,2024年研发用度缩短,主要由于公司就GW013开导的瞎想及手艺工作委聘第三方,而该工作已于2023年底前完成,导致测试及手艺工作费减少1490万元。

与研发用度率一起下滑行成显然对比的是,长风药业的销售用度却一起呐喊猛进。2022年至2024年,长风药业的销售用度隔离为1.36亿元、2.22亿元、2.36亿元,销售用度率隔离为38.77%、39.97%、38.83%,均昭彰高于同期研发用度。

据了解,早在科创板IPO之时,长风药业就曾败露,2020年至2022年,该公司“商场实验费”隔离达812万元、1877万元、9359万元,占比隔离为30.62%、36.22%、69.03%。其中仅2022年,“病院打听”用度就达2386万元,占昔日商场实验费的比例为25.49%。

长风药业暗示,由于CF017产物于2021年5月获批上市,并于同庚9月开动大限制销售,因此其商场信息分析与收罗、病院打听等商场实验步履逐步加多,联系实验步履用度占比大幅擢升。

在销售样貌上,长风药业销售收入也高度依赖经销商。2022年至2024年,长风药业约98.8%、99.5%及99.3%的产物销售收益来自于对经销商的销售,经销商主要厚爱向病院、药房偏激它第三方拜托产物。

“咱们畴昔的收益增长,将在很猛进度上取决于咱们保管及扩大经销相聚的智商以及能否有用地开展销售及营销步履。”长风药业称,“琢磨到中国快速变化的商场及监管框架,咱们亦正在积极探索契机转机销售样貌,以擢升规划效果。举例,咱们正逐步与经销商重新协商经销左券条件,并起劲于于整合销售、营销及产物拜托的包袱,以擢升运营效果。”

或是基于愈加适应医疗行业强监管要求,长风药业在向港交所递交的讲述材料中已隐去“病院打听”等明细,被“销售及分销开支”替代。数据袒露,2022至2024年,长风药业销售及分销开支逐年增长,隔离为1.36亿元、2.22亿元、2.36亿元,3年累计金额达到约6亿元。

在中枢单品CF017商场竞争更趋强烈、医药反腐不断加强、集采目次三年一变的布景下,“单腿走路”的长风药业能否称愿叩开港股成本商场大门,依旧尚存悬念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP